거래비용이 변동하는 현실, 포트폴리오 이론이 드디어 답하다

"주식을 사고팔 때 내는 비용, 항상 똑같지 않다" — 이 단순한 사실이 포트폴리오 이론의 구석을 뒤흔들었다.

들어가며: 장 볼 때도 가격이 다른 이유

마트에 가면 같은 우유도 평일과 주말에 가격이 다릅니다. 할인 쿠폰이 있으면 싸게 사고, 물량이 부족하면 비싸게 사죠. 주식 시장도 마찬가지입니다. 평소에는 거래 수수료가 0.01% 정도지만, 시장이 출렁이는 날에는 0.1%까지 올라갑니다. 2020년 3월 코로나 폭락 때처럼요.

그런데 대부분의 포트폴리오 이론은 이 사실을 무시합니다. "거래비용은 고정이다"라고 가정하고 시작합니다. 현실에서는 거래비용이 시장 상황, 유동성, 변동성에 따라 시시각각 변하는데 말이죠.

이 논문은 바로 이 간극을 메웁니다. 거래비용이 변동하는 현실에서도 시장보다 나은 성과를 보장하는 포트폴리오 전략을 수학적으로 증명했습니다.

무엇이 문제였나: 이론과 현실 사이의 괴리

확률적 포트폴리오 이론(Stochastic Portfolio Theory, SPT)은 수학자 로버트 펀(Robert Fernholz)이 만든 프레임워크입니다. 핵심 아이디어는 간단합니다: 주식들의 수익률 구조를 수학적으로 분석하면, 시장 전체보다 나은 성과를 내는 포트폴리오를 찾을 수 있다는 거예요.

문제는 이 이론이 거래비용이 없다고 가정한다는 점입니다. 현실에서는:

- 유동성이 줄어들면 거래비용이 급증합니다 (시장 충격)

- 변동성이 커지면 스프레드가 넓어집니다 (시장 메이커의 리스크 프리미엄)

- 대량 주문은 가격을 움직입니다 (시장 충격 비용)

이런 비용을 무시하면 이론적으로는 "시장을 이긴다"고 나오지만, 실제 수익은 거래비용에 잠식당합니다.

핵심 아이디어: 거래비용도 확률 과정으로 모델링

이 논문의 핵심 발상은 단순합니다. 거래비용도 확률 과정(stochastic process)으로 모델링하자는 거예요.

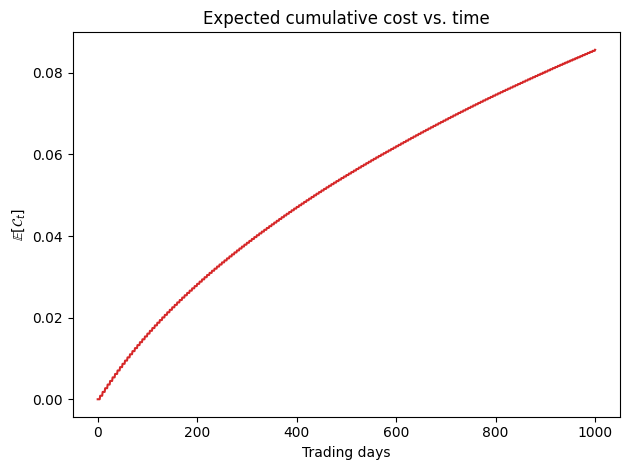

기존 이론에서는 거래비용이 고정값 c였습니다. 이 논문은 거래비용 c_t를 이토 확산(Ito diffusion)으로 모델링합니다. 쉽게 말하면, 거래비용이 시간에 따라 랜덤하게 변하면서도 일정한 패턴을 가진다는 뜻입니다.

이 모델링의 아름다운 점은 닫힌 형태(closed-form)의 하한(lower bound)을 유도할 수 있다는 것입니다. 즉, "거래비용이 이렇게 변동하더라도, 적어도 이 정도는 시장보다 잘할 수 있다"는 수학적 보장을 줍니다.

구체적으로:

- 상대 차익거래(relative arbitrage) 조건을 확률적 거래비용 하에서 재정의

- 비용 조정 후 상대 부의(cost-adjusted relative wealth) 하한을 닫힌 형태로 유도

- 유동성 충격이 거래비용을 급등시킬 때도 전략이 유지됨을 증명

결과 — 무엇을 알아냈나

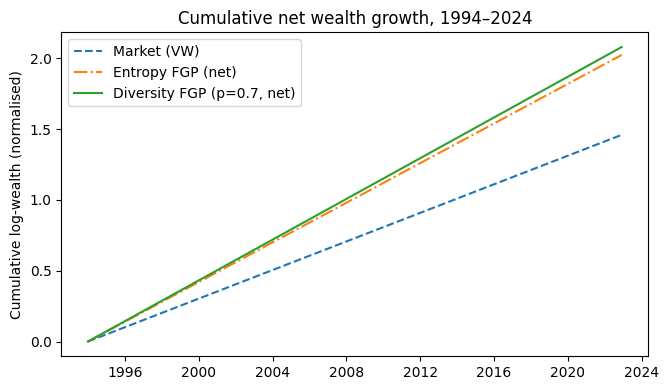

연구팀은 1994년부터 2024년까지 미국 주식 시장 데이터로 이론을 검증했습니다.

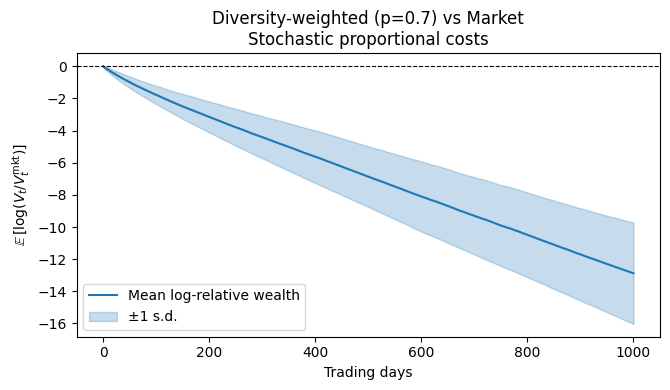

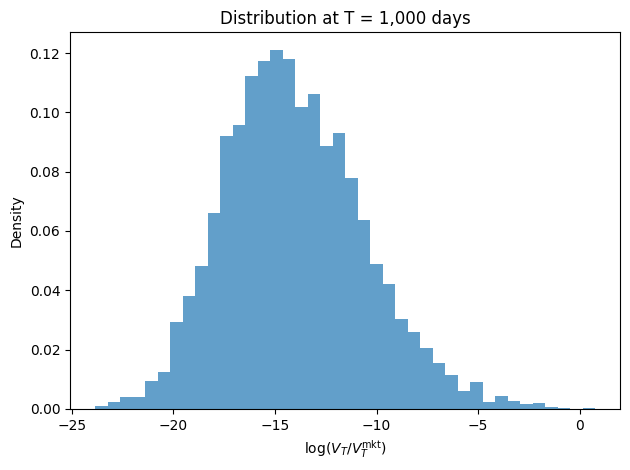

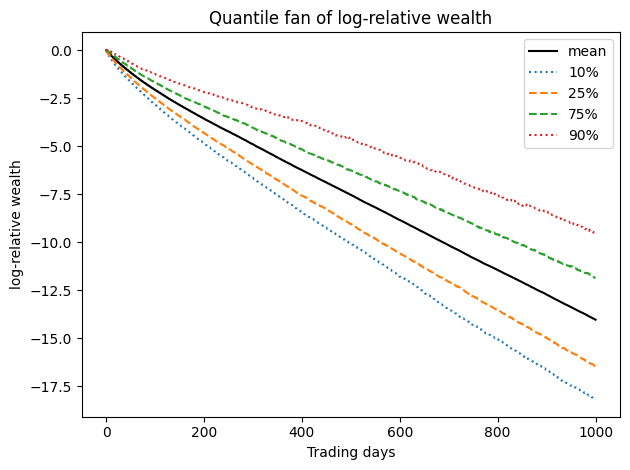

핵심 발견 1: 거래비용이 변동해도 시장 대비 초과 성과가 유지된다

고정 거래비용 가정과 확률적 거래비용 가정 모두에서 포트폴리오는 시장 대비 양의 초과 성과를 냅니다. 다만 확률적 비용 하에서는 분포가 더 넓어져 불확실성이 커지지만, 하한은 여전히 양수를 유지합니다.

핵심 발견 2: 유동성 충격기에도 전략이 붕괴하지 않는다

2008년 금융위기, 2020년 코로나 폭락 같은 유동성 충격기에도 포트폴리오의 상위 분위수(75%, 90%)는 양수를 유지합니다. 거래비용이 급등해도 전략의 핵심 구조가 무너지지 않는다는 뜻입니다.

핵심 발견 3: 30년 실증 검증

1994년부터 2024년까지 30년간의 실증 검증에서, 확률적 거래비용을 반영한 포트폴리오는 시장 대비 안정적인 초과 성과를 보였습니다.

한계와 주의점

이 논문도 완벽하지 않습니다:

-

연속시간 가정: 현실은 이산 시간입니다. 하루에 한 번 리밸런싱하는 경우와 실시간으로 하는 경우의 차이를 다루지 않습니다.

-

비례 비용 가정: 거래비용이 거래 금액에 비례한다고 가정하지, 고정 비용이나 비선형 비용은 고려하지 않습니다.

-

단일 자산 클래스: 주로 미국 주식 시장에 초점을 맞추고, 채권·파생상품·신흥시장은 검증하지 않았습니다.

-

모델 위험: 거래비용 과정 자체가 이토 확산이라는 가정이 현실을 완벽히 반영하지 않을 수 있습니다.

그래서 투자/실무엔?

이 연구가 우리에게 말하는 것은 명확합니다:

거래비용을 무시하면 이론적 성과가 실제 수익으로 이어지지 않는다.

구체적으로:

- 포트폴리오 리밸런싱 시 거래비용 변동성을 모델에 반영해야 합니다

- 유동성 충격기에 리밸런싱 빈도를 줄이는 것이 비용 절감에 효과적입니다

- 장기 투자에서 거래 빈도와 비용의 트레이드오프를 수학적으로 계산할 수 있습니다

자기자본 운용에서는 거래비용이 수익의 상당 부분을 잠식합니다. 이 논문은 그런 비용을 정확히 모델링하고, 비용 조정 후에도 시장 대비 우위를 보장하는 프레임워크를 제공합니다.

함께하기 (CTA)

이런 연구를 더 보고 싶으시다면:

- 구독: ohselab.com에서 최신 논문 분석을 받아보세요

- 상담: 포트폴리오 최적화 전략에 대해 궁금하시면 연락주세요

- 팔로우: 소셜 미디어에서 최신 연구를 확인하세요

더 알아보기

- arXiv 원문: 2507.09196

- 5차원 점수 (참고):

- 참신성(Novelty): 78/100

- 실용성(Applicability): 72/100

- 엄밀성(Rigor): 81/100

- 재현성(Reproducibility): 58/100

- 통찰력(Insight): 84/100

- 종합(Composite): 75.5/100

- 티어: A | 분과: B3 (포트폴리오 최적화)

- 핵심 방법: 확률적 포트폴리오 이론, 이토 확산

- 핵심 개념: 상대 차익거래, 거래비용, 유동성 충격, 함수 생성 포트폴리오

관련 글

2026년 7월 AI 트레이딩 연구 요약: 추세추종이 왜 갑자기 안 되는지, MACD는 왜 작동하는지

2026년 7월에 나온 AI·퀀트 트레이딩 논문 22편을 분석했습니다. 추세추종 전략의 미시구조적 붕괴, MACD의 수학적 정당화, 엔드투엔드 포트폴리오 정책, 유동성 프리미엄 등 4개 테마로 정리하고, '옛 도구의 한계를 밝히고 새 도구의 근거를 세운다'는 관통 메시지를 소개합니다.

2026년 6월의 금융 AI 연구: AMM 수수료의 비밀, LLM의 숨겨진 편향, 그리고 GPU가 포트폴리오를 리밸런싱하는 시대

2026년 6월 arXiv에 올라온 금융 AI 연구를 5개 테마로 정리합니다. AMM 수수료를 변동성에 맞춰 자동으로 조정하는 이론, LLM 속에 숨어 있는 비트코인 선호 편향, GPU로 수백 개 계좌를 109초 만에 리밸런싱하는 엔진까지 — 이달의 핵심 발견을 쉽게 풀어 설명합니다.

공분산 추정, 틀리기만 하면 괜찮을까? — 포트폴리오 의사결정에 진짜 중요한 오차의 기하학

헤비테일 금융 데이터에서 최소분산 포트폴리오를 구성할 때, 공분산 추정 오차가 포트폴리오 성능에 실제로 영향을 미치는 '의사결정 기하학'을 소개합니다.