수익을 자랑하기 전에, 그 수익이 진짜인지 증명하라 — 2026년 4월 시스템 트레이딩 연구 월간 종합

2026년 4월, arXiv에는 716편의 금융·AI 논문이 올라왔습니다. 그중 252편이 시스템 트레이딩과 직접 관련 있었고, 최상위 등급(S·A) 논문만 28편. 이 글에서는 그 28편을 다섯 가지 연구 테마로 묶어, 비전공자분들도 따라올 수 있도록 친절하게 풀어보겠습니다.

들어가며: 왜 "검증"이 2026년 4월의 키워드인가

요즘 금융 AI 분야에서 한 가지 뚜렷한 바람이 불고 있습니다. 바로 "네가 찾은 패턴이 진짜 신호인지, 아니면 데이터를 너무 많이 뒤져서 우연히 생긴 허상인지 증명해 보라"는 물음이에요.

마치 요리 대회에서 "이 음식 맛있어 보인다"고 말하기 전에, "이 재료가 신선한지, 유통기한이 지나지 않았는지"부터 확인하라는 것과 같습니다. 예쁘게 플레이팅된 음식이 상한 재료로 만들었으면 아무 소용이 없잖아요. 투자 전략도 마찬가지입니다. 백테스트에서 화려한 수익률이 나왔다고 해서, 그 수익률이 실제 시장에서도 재현된다는 보장은 없습니다.

2026년 4월 논문들은 이 "검증"의 정신을 관통합니다. 백테스트의 허상을 수학적으로 반증하는 도구, LLM 에이전트를 재현 가능하게 가두는 설계, 포트폴리오 최적화에서 차원이 커질 때 무엇이 부서지는지, 예측시장 호가에서 표면 지표가 왜 뒤집히는지, 그리고 옵션 가격의 기본 공식에도 아직 남아 있는 오차까지 — 다섯 테마를 하나씩 살펴보겠습니다.

테마 1: 백테스트에서 보이는 수익, 합성 무신호 환경에서도 나온다면?

이 테마의 핵심 메시지

"좋은 전략을 찾기 전에, 나쁜 신호를 먼저 걸러내라."

이번 달 가장 강력한 논문들은 한목소리로 말합니다. 백테스트에서 보이는 성과의 상당 부분은 전략 자체가 아니라, 데이터를 탐색하는 과정에서 인위적으로 만들어진 것일 수 있다고요.

대표 논문 깊이 읽기: Spurious Predictability in Financial Machine Learning

2604.15531 — 티어 S, 종합점수 80.1점 (최상위)

이 논문은 이번 달 전체 코호트 716편 중 유일한 S등급을 받았습니다. 그만큼 금융 ML 분야에 던지는 메시지가 강렬하다는 뜻이에요.

무엇을 하나요?

간단히 말하면 "가짜 탐지기"입니다. 금융 머신러닝에서 특정 전략이 "통계적으로 유의미한 예측력을 보인다"고 주장할 때, 그 예측력이 실제 시장 신호 때문인지, 아니면 너무 많은 변수를 조합해 보면서 우연히 걸린 것인지를 가려내는 감사(audit) 프레임워크를 제시합니다.

비유를 들어볼게요. 천 명의 사람이 동전을 100번 던지면, 적어도 한 명은 70번 이상 앞면이 나옵니다. 그 사람에게 "당신은 동전 던지기의 천재입니다!"라고 말하면 웃기겠죠. 하지만 금융 ML에서도 비슷한 일이 벌어집니다. 수천 가지 지표 조합을 시도하면, 순수한 무작위 데이터에서도 "수익이 나는 전략"이 반드시 나타납니다.

어떻게 검증하나요?

이 논문의 아이디어는 기발합니다. 완성된 예측 파이프라인(특징 추출 → 모델 학습 → 예측 → 거래)을 알파(초과수익)가 0임이 보장된 가짜 시장 환경에 통과시키는 거예요. 이 가짜 환경에는 다섯 가지가 있습니다:

- 백색잡음 — 완전한 무작위 데이터 (선택편향만 존재)

- 마코프 레짐전환 변동성 — 시장이 오르락내리락하지만 예측 가능한 패턴은 없는 상태

- 미시구조 플라시보 — 매수·매도 호가의 바운스만 있는 환경

- 단일팩터·제로알파 — 시장 전체가 움직이지만 개별 종목 알파는 0

- GARCH(1,1) 변동성 군집 — 변동성이 뭉치는 현실적인 패턴만 있는 환경

이 가짜 환경에서도 "수익이 나는" 전략이 나오면, 그 전략은 반증(falsified)된 것입니다. 마치 약효 실험에서 위약(placebo)에도 효과가 나온다면 그 약이 효과가 없다고 판정하는 것과 같습니다.

핵심 숫자로 보는 결과

- 탐색 예산 K=1,000(천 가지 조합을 시도)인 경우, 인샘플(훈련 데이터 내)에서 가장 잘 나온 전략의 t값은 약 3.48입니다. 그런데 동일한 전략의 워크포워드(실전 검증) t값은 약 0.80에 불과해요. 차이(ΔZ)가 2.68이나 됩니다. 안정화 부풀림지수(BIF) 중앙값은 3.33 — 즉, 선택편향만으로 성과가 3.33배 부풀려졌다는 뜻입니다.

- K=100(백 가지 조합)에서도 ΔZ는 약 1.97로 여전히 큽니다.

- 구체적인 ML 워크플로별로 보면, FeatureMining은 가짜 환경에서 인샘플 실패율 100%, HyperparameterTuning은 88.2%, TrendFollowing은 64.2%입니다. 반면 워크포워드 위양성률은 명목 수준 약 5%에 머뭅니다.

쉽게 말하면: 천 가지 조합을 다 해보고 가장 잘 나온 것을 골랐더니 "수익이 났다"고 주장하는 것인데, 사실 무작위 데이터에서도 그 정도는 나온다는 거예요.

한계도 솔직하게: 이 감사 프레임워크는 방법론적 타당성의 필요조건일 뿐, 경제적 진실을 증명하지 않습니다. HAC t값은 유한표본에서 심한 크기 왜곡이 있고, 희소 신호의 탐지력은 사실상 0에 가깝습니다.

함께 보면 좋은 논문들

- 2604.18821 — 마케팅용 백테스트(pro forma)의 원시 수익률은 실제 라이브 성과를 잘 설명하지 못합니다. 10개 글로벌 기관의 1,726개 상업 배포 전략을 분석한 결과, 동종 전략 피어 벤치마크와 레짐 타이밍을 함께 봐야 진짜 신호가 걸러진다고 합니다.

- 2604.08356 — 전략의 평균 성과가 아니라 가장 나쁜 레짐에서의 성과로 전략 감쇠 위험을 측정합니다.

이 테마의 공통 인사이트

세 논문이 함께 말하는 것은 이것입니다: 백테스트에서 보이는 성과의 상당 부분은 전략이 아니라 탐색·평가 과정의 산물일 수 있다. 좋은 전략을 찾기 전에, 나쁜 신호를 걸러내는 감사 도구가 먼저 필요합니다.

테마 2: LLM 에이전트, 자유 탐색이 아니라 제약된 실험으로

이 테마의 핵심 메시지

"LLM을 자유롭게 풀어놓지 말고, 감사 가능한 실험 틀 안에 가둬라."

대형 언어 모델(LLM)이 금융 팩터를 발굴하고 리서치를 자동화하는 시대입니다. 하지만 이 테마의 논문들은 한 가지를 강조합니다: 자유로운 탐색은 과적합의 지름길이므로, 재현 가능하고 반증 가능한 프로토콜로 먼저 가둬야 한다고요.

대표 논문 깊이 읽기: From Hypotheses to Factors — Constrained LLM Agents in Cryptocurrency Markets

2604.26747 — 티어 A, 종합점수 74.0점

무엇을 하나요?

LLM 에이전트에게 암호화폐 시장에서 팩터를 발굴하게 합니다. 하지만 핵심은 "자유롭게 찾아라"가 아니라 "정해진 실험 프로토콜 안에서만 움직여라"입니다.

비유를 들어볼게요. 어린아이에게 "맛있는 쿠키를 찾아봐"라고 하면 냉장고 전체를 뒤집어엎을 수 있어요. 하지만 "이 서랍 안에서만 골라보고, 고른 쿠키의 이름을 여기에 적어"라고 하면 질서 있게 탐색할 수 있죠.

구체적으로 어떻게 제약을 걸나요?

- 추가 전용(append-only) 실험 기록 — 에이전트가 제안한 모든 가설이 기록에 남습니다. 지울 수 없어요.

- 반증 가능한(falsifiable) 가설만 허용 — 모호한 주장은 거부됩니다.

- 고정 데이터 분할 — 2020

2022년 데이터로만 학습하고, 20242026년 데이터로만 검증합니다. - 선택 게이트(selection gates) — 후보 팩터가 여러 관문을 통과해야 최종 채택됩니다.

- 결정론적 엔진 — 팩터 실행은 시점 일관 DSL로 제한됩니다.

핵심 숫자

- 2024~2026년 순수 아웃오브샘플 구간에서, 릿지 결합 포트폴리오가 연 44.55% 수익, 샤프 1.55를 기록했습니다.

- 이 수치는 편도 5bps 거래비용을 반영한 것입니다.

함께 보면 좋은 논문들

- 2604.09601 — Hubble: 안전, 다양, 재현 가능을 세 축으로 한 알파 팩터 발굴 프레임워크.

- 2604.21006 — Deep FinResearch Bench: AI가 전문 금융 리서치를 수행하는 능력을 자동 채점으로 벤치마크합니다.

이 테마의 공통 인사이트

세 논문이 함께 말하는 것은 이것입니다: LLM을 자유롭게 풀어놓는 대신, 제약·검증·재현 가능성을 먼저 설계한 에이전트만 살아남는다.

테마 3: 수천 종목의 포트폴리오, 차원이 커지면 무엇이 부서지는가

이 테마의 핵심 메시지

"최적해 자체보다, 차원이 커질 때 무엇이 부서지고 무엇을 안정화해야 하는가가 핵심이다."

포트폴리오 최적화는 오래된 주제지만, 자산 수가 수천 개로 늘어나면 이야기가 완전히 달라집니다.

대표 논문 깊이 읽기: Scalable Mean-Variance Portfolio Optimization

2604.02917 — 티어 A, 종합점수 69.2점

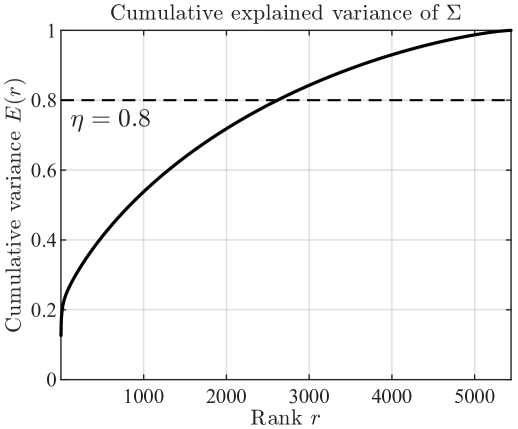

평균-분산 최적화(MVO) — 마코위츠가 1952년에 Nobel상을 받은 그 방법 — 를 수천 종목 규모로 빠르게 푸는 단일 파이프라인을 제시합니다.

5,000개 종목의 공분산 행렬은 5,000 × 5,000 = 2,500만 개의 원소를 가집니다. 두 가지 가속 기술을 결합합니다:

- 스케치 기반 팩터 축소 — 랜덤 부분공간 임베딩으로 차원을 줄입니다.

- Nesterov 가속 투영경사(NPGA) + GPU — 최적화를 GPU에서 돌려 대폭 가속합니다.

핵심 숫자

- 5,440종목·48,374 학습기간 실데이터에서, NPGA-GPU 풀 모델은 2.80초만에 최적화를 완료합니다. 상용 솔버 Gurobi는 64.84초 — 약 23배 가속입니다.

- 실데이터 공분산의 고유값을 분석하면, 분산의 80%를 설명하려면 2,500개 이상의 고유값이 필요합니다.

함께 보면 좋은 논문들

- 2604.09986 — 롱온리 최소분산 포트폴리오의 활성집합 구조를 이론·점근으로 규명합니다.

- 2604.24723 — 다변량 켈리 기준 베팅 크기를 효율적으로 푸는 수치법.

이 테마의 공통 인사이트

세 논문이 함께 말하는 것은 이것입니다: 고차원 포트폴리오에서 진짜 문제는 "최적해를 구하는 것"이 아니라, 추정 오차·수치 불안정·차원의 저주를 어떻게 다루는가입니다.

테마 4: 예측시장의 호가, 표면 지표가 뒤집히는 함정

이 테마의 핵심 메시지

"무엇을 어떻게 재는지부터 엄격히 하라. 표면적인 미시구조 지표는 데이터 출처에 따라 부호까지 뒤집힐 수 있다."

대표 논문 깊이 읽기: The Anatomy of a Decentralized Prediction Market

2604.24366 — 티어 A, 종합점수 71.8점

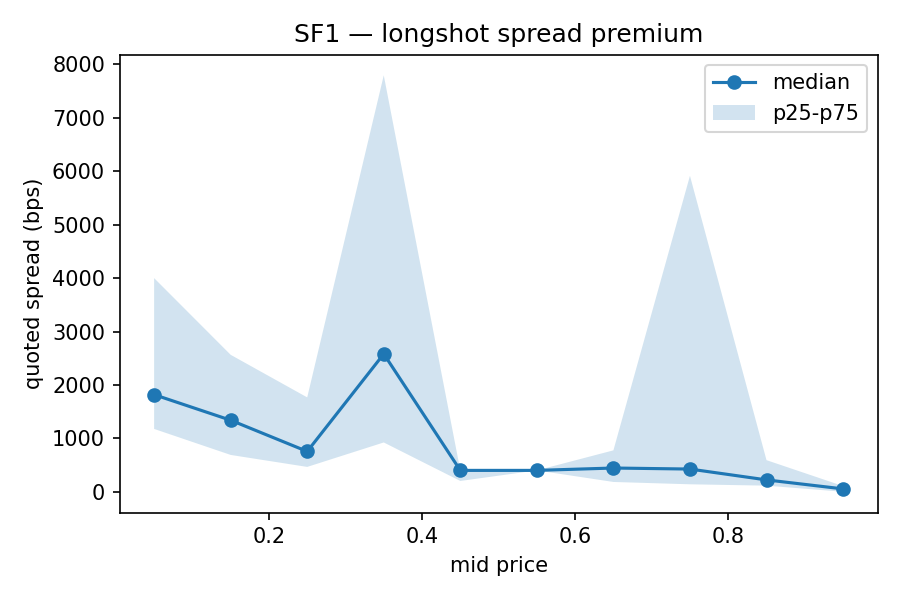

Polymarket — 블록체인 위에서 돌아가는 예측시장 — 의 호가창을 틱 단위로 분석합니다. 공개 호가창 피드의 52일간 300억 이벤트를 온체인 거래기록과 결합했습니다.

핵심 발견들

- 롱샷 스프레드 프리미엄 — 승률이 한쪽으로 치우친 구간일수록 스프레드가 넓습니다.

- 유동성 깊이 프로파일 — top-of-book에 유동성이 집중되지 않고, 균일분포에 가깝습니다.

- 자기거래 비중 — 중앙값 1%, 상위 꼬리 22%. 비규제 암호 거래소의 25~70%보다 현저히 낮습니다.

- 측정 취약성(가장 중요!) — 유효 반스프레드, Kyle's lambda 같은 표준 지표가, 공개 피드와 온체인 데이터에서 시장의 50~67%에서 부호가 바뀝니다.

함께 보면 좋은 논문들

- 2604.20949 — 주식 호가창에서 잠재적 미시구조 레짐 악화를 조기 감지합니다.

- 2604.21993 — 호가 붕괴(crumbling quotes)를 구분 탐지합니다.

이 테마의 공통 인사이트

세 논문이 함께 말하는 것은 이것입니다: 미시구조 지표는 측정 방법·데이터 출처에 따라 결과가 크게 달라진다. 표면적인 지표를 그대로 믿기 전에, "이 숫자가 어디서 왔고, 어떻게 계산되었는지"부터 확인해야 합니다.

테마 5: 옵션 가격의 기본 공식에도 아직 남아 있는 오차

이 테마의 핵심 메시지

"기본 도구(IV·VaR·차익)에도 정확도·비용·경로위험의 여지가 크다."

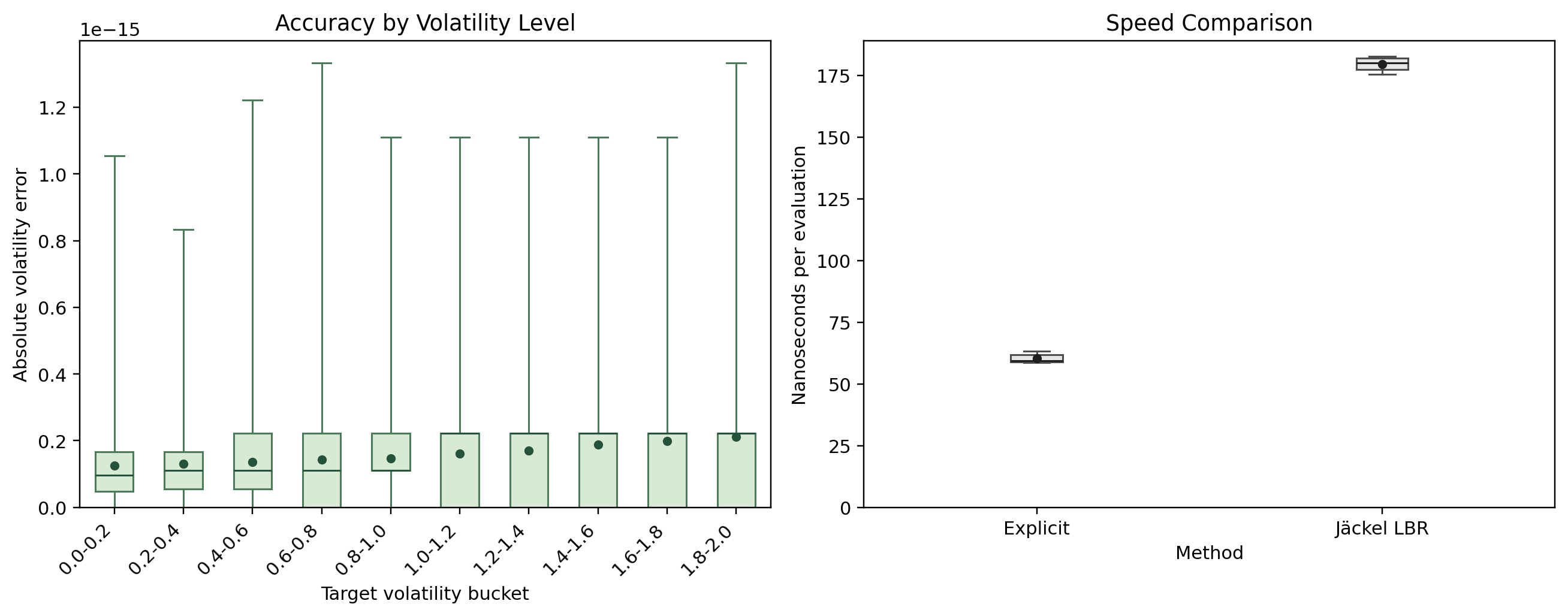

대표 논문 깊이 읽기: An Explicit Solution to Black-Scholes Implied Volatility

2604.24480 — 티어 A, 종합점수 76.8점, 독창성 88점

블랙-숄즈 모델에서 내재변동성(IV)을 근사식이 아닌 정확한 폐형식(closed-form)으로 계산하는 방법을 제시합니다.

핵심 통찰: "블랙-숄즈 내재변동성은 하나의 분위수(quantile)다"라는 관찰에서 출발합니다. 정규화된 콜 가격을 역가우시안 분포의 생존확률로 다시 쓸 수 있고, 이 항등식을 뒤집으면 IV를 역가우시안 분위수 함수로 직접 표현할 수 있어요.

핵심 숫자

- 정확도: 328개 테스트 케이스에서 평균 절대 복원오차 2.24×10⁻¹⁶ — 머신 정밀도 수준입니다.

- 속도: 평가당 0.305 마이크로초 vs Jäckel의 1.038 마이크로초 — 약 3.4배 빠릅니다.

함께 보면 좋은 논문들

- 2604.03499 — 옵션 북의 일별 VaR을 마킹 규칙을 의식하며 순차 재보정합니다.

- 2604.19604 — 풋-콜 패리티의 "무위험 차익"이 실제로는 캐리 갭으로 남는다는 것을 정량화합니다.

이 테마의 공통 인사이트

세 논문이 함께 말하는 것은 이것입니다: 옵션·파생의 기본 도구에도 아직 정확도·비용·경로위험의 여지가 크다. 성숙한 분야라고 안심하지 말고, 수치적 엄밀성을 계속 다듬어야 합니다.

월 전체 Big Picture: 다섯 테마를 관통하는 한 문장

2026년 4월 코호트를 관통하는 한 문장은 "성과를 자랑하기 전에, 그 성과가 진짜인지부터 증명하라"입니다.

다섯 테마가 모두 이 정신으로 수렴합니다:

- 테마 1(백테스트 검증): 합성 무신호 환경으로 전략을 반증하는 감사 도구를 제시합니다.

- 테마 2(LLM 에이전트): 에이전트를 제약·재현 가능성으로 가두는 설계를 강조합니다.

- 테마 3(포트폴리오 최적화): 고차원에서 무엇이 부서지고 무엇을 안정화해야 하는지를 다룹니다.

- 테마 4(시장 미시구조): 미시구조 지표가 데이터 출처에 따라 부호까지 뒤집힐 수 있음을 경고합니다.

- 테마 5(옵션·파생): 기본 도구에도 정확도·비용 여지가 크다는 것을 보여줍니다.

이번 달 연구가 우리에게 던지는 메시지는 명확합니다. 화려한 수익률 뒤에는 반드시 "이게 진짜인가?"라는 질문이 선행되어야 한다는 것. 좋은 전략을 찾는 것보다 나쁜 신호를 걸러내는 것이 먼저입니다.

함께하기

이 글이 유익하셨다면, 아래 링크에서 더 많은 연구 분석과 인사이트를 만나보실 수 있습니다.

- 구독: 최신 논문 분석을 이메일로 받아보세요 → ohselab.com

- 상담: 시스템 트레이딩 전략 검증·구축에 대해 이야기하고 싶으시다면 → ohselab.com

- 팔로우: 새로운 리서치 소식을 놓치지 마세요 → ohselab.com

더 알아보기

이 글에서 다룬 논문들의 arXiv 링크입니다:

| 테마 | 논문 | 링크 |

|---|---|---|

| 백테스트 검증 | Spurious Predictability in Financial ML | 2604.15531 |

| 백테스트 검증 | Evaluating Structured Strategy Backtests | 2604.18821 |

| 백테스트 검증 | Measuring Strategy-Decay Risk | 2604.08356 |

| LLM 에이전트 | Constrained LLM Agents in Crypto | 2604.26747 |

| LLM 에이전트 | Hubble: Agentic Alpha Factor Discovery | 2604.09601 |

| LLM 에이전트 | Deep FinResearch Bench | 2604.21006 |

| 포트폴리오 최적화 | Scalable Mean-Variance via GPU | 2604.02917 |

| 포트폴리오 최적화 | Long-Only Min-Variance (One-Factor) | 2604.09986 |

| 포트폴리오 최적화 | Multivariate Kelly Scaling Laws | 2604.24723 |

| 시장 미시구조 | Anatomy of Polymarket | 2604.24366 |

| 시장 미시구조 | Early Detection of LOB Regimes | 2604.20949 |

| 시장 미시구조 | When Quotes Crumble | 2604.21993 |

| 옵션·파생 | Explicit Solution to BS IV | 2604.24480 |

| 옵션·파생 | Marking-Aware Sequential VaR | 2604.03499 |

| 옵션·파생 | The Cost of a Free Lunch | 2604.19604 |

이 글은 2026년 4월 arXiv에 공개된 716편의 금융 AI 논문 중 252편을 분석한 결과입니다. S등급 1편, A등급 27편을 포함한 관련 논문을 5개 테마로 분류하고, 각 테마의 대표 논문을 깊이 있게 분석했습니다. 모든 수치와 주장은 원문 논문에 근거하고 있으며, 투자 권유가 아닌 연구 분석 자료입니다.

관련 글

성과를 만드는 것보다 검증하는 것이 더 중요해진 시대 — 2026년 5월 AI 퀀트 연구 월간 종합

2026년 5월에 발표된 AI 퀀트 연구 755편을 분석한 월간 종합. 백테스트 검증의 함정, LLM 트레이딩 에이전트의 감사가능성, 마켓메이킹의 리스크 민감 제어, 크립토 DeFi 미시구조, 옵션 변동성 딥헤징 등 5가지 테마를 친절하게 풀어낸다.

AI가 투자 연구를 한다 — 오세랩 시스템 트레이딩 R&D 소개

오세에이아이연구소가 13개 연구 분과, 96편 논문으로 구축한 AI 기반 시스템 트레이딩 리서치 프레임워크를 소개합니다. 매일 자동 수집되는 논문에서 실전 투자 인사이트를 추출하는 과정을 공개합니다.

논문 속 숫자를 의심하라 — 2026년 3월 시스템 트레이딩 연구 월간 종합

2026년 3월 arXiv에 올라온 시스템 트레이딩·퀀트 투자 논문 734건을 분석했습니다. 백테스트 엔진 차이, LLM 시점 누수, RL 실행 현실성, MEV 경매 설계, 옵션 헤징까지 — '시뮬레이션과 실거래 사이의 괴리'를 다섯 갈래로 풀어냈습니다.