AI가 진짜 주식을 살 수 있을까? — 2025년 4월 금융 AI 연구 리뷰

2025년 4월, arXiv에 올라온 금융 AI 논문 321편을 분석했습니다. AI 챗봇에게 "이 주식을 사라고?"라고 물으면 그럴듯한 대답이 나옵니다. 하지만 정말로 주문을 넣고, 호가창에서 경쟁하고, 돈을 잃을 수 있을까요? 이 글에서는 그 질문에 답하는 5가지 연구 테마를 소개합니다.

들어가며: AI에게 주식을 사라고 하면

요즘 AI에게 "삼성전자를 살까?"라고 물으면, 꽤 그럴듯한 분석을 내놓습니다. 재무제표를 읽고, 차트를 해석하고, 심지어 "매수 추천"이라는 결론까지 내리죠.

하지만 여기서 한 가지 불편한 의문이 생깁니다.

AI가 정말로 주문을 넣어서 시장에서 거래한다면, 어떻게 될까요? 다른 AI와 같은 주식을 동시에 사려고 하면 가격이 급등할 테고, 팔 때도 마찬가지로 충돌이 생길 겁니다. 텍스트로 "사세요"라고 말하는 것과, 실제로 오더북에서 경쟁하는 것 사이에는 큰 간극이 있습니다.

2025년 4월에 발표된 논문 321편을 분석한 결과, 이 간극이 단순한 이론적 문제가 아니라 실제 투자에서 수천만 원 단위의 차이를 만드는 실무 문제라는 것이 드러났습니다.

테마 1: AI가 진짜 주문을 넣다 — LLM 트레이딩 에이전트의 시장 실험

문제: 텍스트 추천과 실제 거래의 간극

AI 챗봇에게 "이 주식을 사야 할까요?"라고 물으면 그럴듯한 대답이 나옵니다. 하지만 진짜 시장에서는 주문을 넣고, 호가창에서 경쟁하고, 부분 체결을 겪어야 합니다. 텍스트로 전략을 말하는 것과 실제 시장에서 행동하는 것 사이에는 큰 간극이 있습니다.

해결: LLM을 시장 참여자로 만들다

미국 플로리다대 Alejandro Lopez-Lira 연구팀은 LLM 에이전트가 실제로 거래할 수 있는 오픈소스 시장 시뮬레이터를 만들었습니다.

이 시뮬레이터의 핵심은 현실적이라는 것입니다:

- 진짜 오더북: 지정가 주문, 시장가 주문, 부분 체결이 모두 가능합니다.

- 다양한 에이전트: 가치 투자자, 모멘텀 트레이더, 마켓메이커 등 서로 다른 전략을 가진 LLM이 동시에 참여합니다.

- 표준화된 주문: LLM이 자연어로 추론하면서, 표준화된 주문 형식으로 의사결정을 제출합니다.

무엇을 발견했나

놀라운 결과가 나왔습니다:

- 전략 일관성: LLM은 지시받은 전략을 충실히 따랐습니다. "가치 투자자"로 설정하면, 가격이 기본자산보다 낮을 때 매수하고, 높을 때 매도했습니다.

- 현실적 시장 현상: 시뮬레이션에서 실제 시장에서 관찰되는 현상들이 나타났습니다 — 가격 발견, 거품, 과소반응 등.

- 위험 신호: 비슷한 프롬프트를 받은 에이전트들이 동시에 비슷한 행동을 하면, 시장 전체가 불안정해질 수 있다는 점도 발견했습니다.

쉽게 말하면, AI가 진짜 시장에 나오면 "다 같은 AI가 다 같은 주식을 사는" 상관된 행위가 생길 수 있다는 경고입니다.

이 연구가 중요한 이유

이 논문은 LLM이 단순한 챗봇이 아니라, 실제 시장에서 경쟁할 수 있는 참여자가 될 수 있음을 보여줍니다. 하지만 동시에, 프롬프트 하나가 시장 전체를 흔들 수 있다는 불안정성도 드러냅니다.

📄 원문: Can Large Language Models Trade? Testing Financial Theories with LLM Agents in Market Simulations — arXiv:2504.10789

5차원 점수: 참신성 78 / 실용성 72 / 엄밀성 58 / 재현성 74 / 통찰력 76

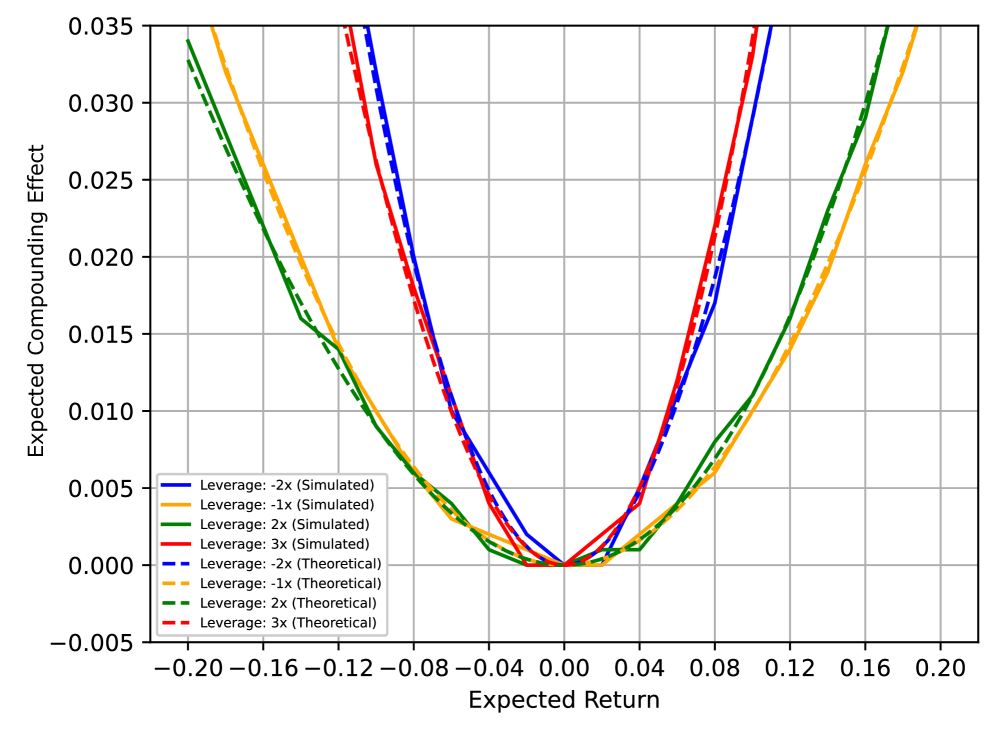

테마 2: 레버리지 ETF의 숨겨진 비밀 — 변동성이 진짜 문제일까?

문제: 2배 레버리지인데 왜 2배 수익이 안 나올까?

레버리지 ETF는 기초지수 수익률의 2배·3배를 추적하도록 설계됩니다. 그런데 장기 보유하면 기대와 달리 2배가 아니라 그보다 훨씬 적은 수익을 보는 경우가 많습니다.

흔히 이 원인을 '변동성 드래그'라고 설명합니다. 변동성이 크면 클수록 레버리지 ETF의 장기 성과가 악화한다는 거죠. 하지만 이 설명은 불완전합니다 — 변동성이 같아도 시장 국면에 따라 결과가 완전히 다르기 때문입니다.

해결: 자기상관이 복리를 지배한다

대만 국립대 연구팀은 이 문제를 정면으로 재정의했습니다.

핵심 발견은 이것입니다:

- 독립 수익률 (일간 수익률이 무작위이면): LETF는 목표 배수에 가까운 수익을 냅니다. 변동성 드래그는 생각보다 작습니다.

- 추세 시장 (양의 자기상관): 시장이 쭉 올라가면 LETF는 2배를 초과하는 수익을 냅니다.

- 평균회귀 시장 (음의 자기상관): 시장이 올랐다 내렸다 반복하면 LETF는 2배 미만의 수익을 냅니다.

실증 데이터가 보여주는 것

SPY(S&P 500 ETF)와 QQQ(나스닥 100 ETF) 약 20년 데이터를 분석한 결과:

- 일간 리밸런싱 LETF는 모멘텀 국면에서 수익을 강화했습니다.

- 평균회귀 국면에서는 손실을 입었습니다.

- 리밸런싱 빈도를 낮추면 평균회귀 국면의 손실을 줄일 수 있습니다.

쉽게 말하면, "레버리지 ETF는 위험하다"는 고정관념보다 "어느 시장 국면에서 보유하느냐"가 더 중요하다는 것입니다.

📄 원문: Compounding Effects in Leveraged ETFs: Beyond the Volatility Drag Paradigm — arXiv:2504.20116

5차원 점수: 참신성 72 / 실용성 84 / 엄밀성 68 / 재현성 42 / 통찰력 86

관련 연구: 분수 브라운 운동으로 변동성을 더 정밀하게

Modeling and Forecasting Realized Volatility with Multivariate Fractional Brownian Motion (2504.15985) — 티어 A, 복합점수 70.6

이 논문은 변동성을 예측하는 새로운 수학적 도구를 제안합니다. 실현변동성을 다변량 분수 브라운 운동(mfBm)으로 직접 모델링합니다.

핵심 아이디어는 이것입니다:

- 각 자산마다 다른 "기억력"(Hurst 지수)을 추정합니다.

- 자산 간 상관구조까지 동시에 추정합니다.

- 결과적으로, 기존 벤치마크(HAR 모델)보다 예측 오차가 작습니다.

테마 3: AI로 미래 수익률 시나리오를 만들다 — 확산 요인 모델

문제: 수백 개 자산의 미래를 동시에 시뮬레이션하려면

포트폴리오 최적화나 리스크 관리를 하려면 미래 수익률 시나리오가 필요합니다. 하지만 자산 수십~수백 개의 수익률을 동시에 시뮬레이션하는 건 어렵습니다. 자산 간 상관구조가 복잡하고, 관측 데이터는 항상 부족합니다.

해결: 요인구조로 차원을 압축하다

연구팀은 확산모형(diffusion model) — 이미지 생성 AI에서 쓰이는 그 기술 — 에 전통적 금융 요인구조를 결합했습니다.

쉽게 말하면 이렇습니다:

- 수백 개 자산의 수익률은 실제로는 몇 개의 숨겨진 요인(예: 시장 요인, 규모 요인, 가치 요인)으로 설명될 수 있습니다.

- 이 요인 구조를 활용하면, AI가 학습해야 할 차원이 수백 개에서 몇 개로 줄어듭니다.

- 결과적으로, 적은 데이터로도 현실적인 수익률 시나리오를 생성할 수 있습니다.

이론적 보장

이 논문의 강점은 이론적 보장입니다. 오차 경계가 자산 수가 아니라 내재 요인 차원에 의해 지배된다는 것이 수학적으로 증명되었습니다. 수천 개 자산에서도 작동할 수 있다는 의미입니다.

또한 코드가 공개되어 있어 누구나 재현할 수 있습니다: GitHub

📄 원문: Diffusion Factor Models: Generating High-Dimensional Returns with Factor Structure — arXiv:2504.06566

5차원 점수: 참신성 78 / 실용성 82 / 엄밀성 61 / 재현성 42 / 통찰력 74

테마 4: 퀀트 연구의 비교 잣대 — QuantBench

문제: 어떤 AI 방법이 진짜 잘 작동할까?

컴퓨터 비전에는 ImageNet이 있습니다. 모든 연구자가 같은 데이터셋에서 같은 기준으로 모델을 비교합니다. 그래서 어떤 모델이 더 나은지 한눈에 보입니다.

하지만 퀀트 투자 분야에서는 이런 표준이 없었습니다. 각 논문이 자체 데이터와 평가 기준을 쓰기 때문에, 어떤 방법이 진짜 더 나은지 판단하기 어려웠습니다.

해결: 산업 파이프라인 전체를 커버하는 벤치마크

QuantBench는 이 문제를 해결하기 위해 만들어진 벤치마크 플랫폼입니다.

- 전체 파이프라인: 데이터 처리 → 특징 추출 → 모델 학습 → 포트폴리오 구성 → 백테스트를 모두 포함합니다.

- 산업 정렬: 실제 퀀트 투자 회사의 실무 프로세스와 정렬된 평가 기준을 제공합니다.

- 롤링 학습: 여러 롤링 기간의 학습/검증을 비교할 수 있습니다.

핵심 발견

QuantBench로 실험한 결과, 세 가지 핵심 연구 방향이 확인되었습니다:

- 지속 학습(Continual Learning): 금융 데이터는 분포가 계속 바뀝니다. AI가 과거 데이터에만 과적합되지 않으려면, 지속 학습 능력이 필요합니다.

- 관계 데이터 모델링: 주식 간 관계(공급망, 경쟁사 등)를 더 잘 다루는 방법이 필요합니다.

- 강건성(Robustness): 낮은 신호 대 잡음 비율 환경에서 과적합을 완화하는 방법이 필요합니다.

📄 원문: QuantBench: Benchmarking AI Methods for Quantitative Investment — arXiv:2504.18600

5차원 점수: 참신성 74 / 실용성 88 / 엄밀성 61 / 재현성 46 / 통찰력 79

테마 5: 포트폴리오 최적화의 수학을 업데이트하다

문제: 자산이 많아지면 계산이 폭발한다

포트폴리오 최적화 — "어느 주식에 얼마를 넣을까"를 수학적으로 푸는 문제 — 는 자산 수가 늘어나면 계산 복잡도가 기하급수적으로 증가합니다. 10개 자산은 계산할 수 있지만, 100개 자산은 거의 불가능합니다.

해결: Pontryagin 최대원리 + 신경망

연구팀은 최적 제어 이론의 고전 원리인 Pontryagin 최대원리(PMP)를 활용해, 고차원에서도 작동하는 방법을 개발했습니다.

쉽게 말하면:

- "최적해가 만족해야 할 수학적 조건"을 먼저 구합니다(PMP).

- 이 조건을 만족하는 해를 신경망으로 근사합니다.

- 결과적으로, 자산이 많아져도 안정적으로 최적해를 찾을 수 있습니다.

관련 연구: LLM이 포트폴리오 뷰를 제시하다

LLM-Enhanced Black-Litterman Portfolio Optimization (2504.14345) — 티어 B, 복합점수 64.5

전통적 포트폴리오 최적화에서 가장 어려운 부분은 "투자자 주관"을 어떻게 수학화하느냐입니다. 이 논문은 LLM의 수익률 예측과 불확실성을 직접 Black-Litterman 모델의 입력으로 변환합니다. 전문 투자자의 판단을 AI가 대체하는 실용적 접근입니다.

📄 원문: Breaking the Dimensional Barrier: A Pontryagin-Guided Direct Policy Optimization — arXiv:2504.11116

5차원 점수: 참신성 69 / 실용성 76 / 엄밀성 68 / 재현성 52 / 통찰력 73

월 전체 Big Picture: AI와 수학의 두 갈래

2025년 4월의 금융 AI 연구는 두 갈래로 나뉩니다.

한쪽에서는 LLM이 진짜 시장에서 거래할 수 있는지를 검증합니다(테마 1). 오더북 시뮬레이터에 LLM 에이전트를 넣고, 실제 시장에서 관찰되는 현상들이 재현되는지 확인합니다.

다른 한쪽에서는 수학적 모델링을 더 정밀하게 만듭니다 — 변동성의 자기상관 구조를 재정의하고(테마 2), 확산모형으로 고차원 시나리오를 생성하며(테마 3), 포트폴리오 최적화의 차원 장벽을 허뭅니다(테마 5).

이 두 갈래가 만나는 지점에 벤치마크 표준화(테마 4)가 있습니다. AI가 진짜 실전에서 작동하려면, 먼저 "어떻게 비교하고 검증할 것인가"라는 기초 인프라가 필요하다는 공감대가 형성되고 있습니다.

결국 2025년 4월의 메시지는 이것입니다: "AI가 진짜 작동하려면, 수학과 검증 체계가 동시에 발전해야 한다."

더 알아보기

이 글에서 다룬 논문들의 arXiv 링크입니다:

- 2504.10789 — LLM 트레이딩 에이전트 시장 실험

- 2504.20116 — 레버리지 ETF 복리 효과 재정의

- 2504.15985 — 다변량 분수 브라운 운동 변동성 예측

- 2504.06566 — 확산 요인 모델 (코드: GitHub)

- 2504.18600 — QuantBench 퀀트 벤치마크

- 2504.11116 — PMP 기반 고차원 포트폴리오 최적화

- 2504.14345 — LLM-Enhanced Black-Litterman

함께하기

- 📬 최신 금융 AI 연구를 매주 받아보세요: ohselab.com

- 💬 연구 방향 상담이 필요하시면: ohselab.com

- 🐦 최신 소식을 팔로우하세요: ohselab.com

관련 글

AI가 주식을 예측할 수 있을까? — 2026년 3월 금융 AI 연구 리뷰

2026년 3월 금융 AI 논문 734편을 분석한 월간 종합. LLM의 시간 편향 문제, 백테스트 엔진의 숨겨진 오차, 포트폴리오 최적화의 새로운 수학, LOB 시뮬레이션의 현실화, 강화학습 트레이딩 시스템의 실전 전환까지 — 신뢰할 수 있는 금융 AI를 만드는 5가지 연구 테마를 살펴봅니다.

AI가 포트폴리오를 짜고, 뉴스를 조작하고, 블록체인에서 대량 매도한다 — 2026년 1월 금융 AI 연구 하이라이트

2026년 1월 arXiv에 올라온 금융 AI 연구를 5개 테마로 정리했습니다. 파라미터 불확실성을 포트폴리오에 반영하는 방법, LLM 에이전트의 결정 재현성 문제, DEX에서의 대량 매도 최적화, 연합학습으로 신용리스크를 예측하는 방법, 그리고 주문흐름과 변동성을 하나로 묶는 미시구조 이론까지.

120억 개 캔들차트로 배운 AI, 주식·비트코인·환율까지 꿰뚫다 — Kronos 파운데이션 모델

45개 거래소, 120억 개 K-line 데이터로 사전학습한 금융 시계열 파운데이션 모델 Kronos를 소개합니다. 가격 예측, 변동성 예측, 합성 데이터 생성을 하나의 모델로 제로샷 처리하는 구조와 실전 시사점을 쉽게 풀어 설명합니다.